{kind=link}

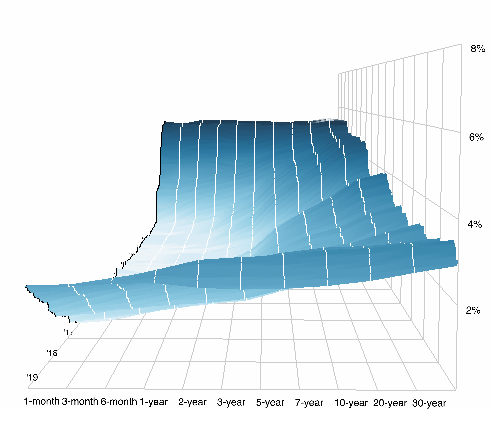

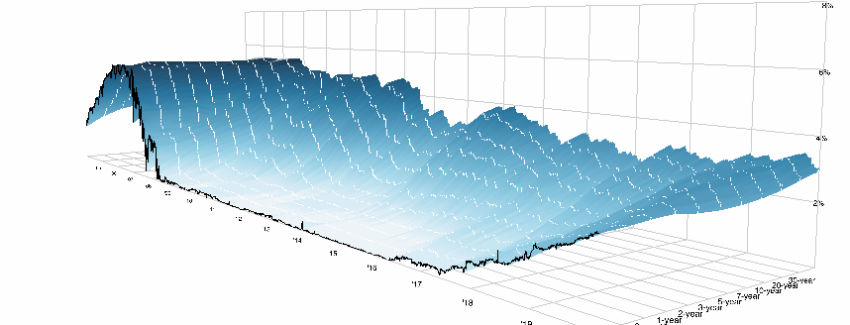

La curva de rendimiento de los bonos del Tesoro de EE. UU. Se está aplanando y envía señales de un debilitamiento de la economía. Hay tres componentes principales del rendimiento nominal de un bono: (i) rendimiento en términos reales, que refleja la productividad del capital o el desempeño contemporáneo general de la economía; (ii) inflación, que es el aumento constante de los precios internos; y (iii) prima de riesgo, que refleja el apetito de los inversionistas por el instrumento financiero. Se puede esperar que una economía fuerte como la estadounidense con tasas de inflación históricamente bajas y, por lo tanto, una inflación esperada baja, experimente una relación positiva entre el vencimiento y el rendimiento del bono, lo que significa que un bono con un vencimiento más alto debería rendir mejor con un Rendimiento interanual, a menos que la información incorporada por los participantes del mercado genere una respuesta diferente.

Una historia que nunca repetiremos

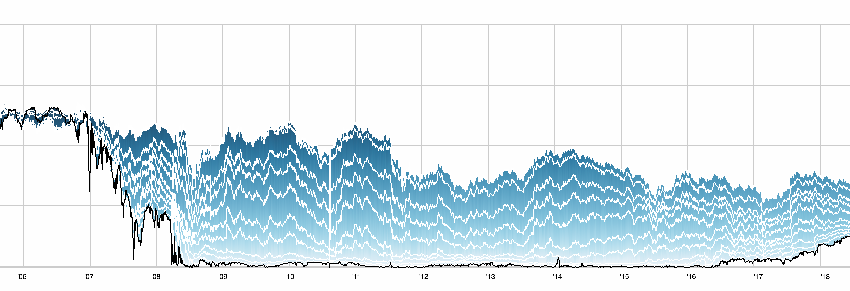

Justo antes de la Gran Recesión que comenzó en 2008, la curva de rendimiento presentaba una forma plana similar. De hecho, se mantuvo casi completamente plano un par de años antes de la crisis subprime que golpeó a mediados de 2007. Dicho aplanamiento reflejó la fuerte disminución de la demanda de bonos a largo plazo y una mayor demanda de bonos a corto plazo antes del primer eventos adversos materializados en los mercados financieros.

¿Significa eso que hoy estamos empezando a ver un fenómeno similar? No necesariamente.

Primero, los niveles de rendimiento fueron significativamente más altos en los años previos a 2008 alcanzando niveles alrededor del 5% a lo largo de toda la curva1; hoy se sitúan entre el 2,4% y el 3,1%, lo que es relevante si creemos que el potencial de crecimiento de la economía no ha variado notablemente en los últimos 10 años. En segundo lugar, las condiciones económicas y políticas son conscientemente diferentes; por ejemplo, en aquellos días se iniciaron nuevas administraciones en el Reino Unido y Francia después de diez años de Tony Blair y una docena de Jacques Chirac como jefes de estado, respectivamente; en 2016 Shinzo Abe asumió el cargo y comenzó la implementación de nuevas políticas económicas en Japón; Estados Unidos aplicó una política fiscal expansiva debido al aumento del gasto en defensa y las medidas de desgravación fiscal2; y China fue por primera vez el mayor contribuyente al crecimiento mundial, y con India ocuparon el asiento del conductor del desempeño económico. En tercer lugar, los mercados financieros están más regulados y supervisados de cerca, como consecuencia de la represión financiera de 2008-2009.

Pendiente resbaladiza

Sin embargo, existe una probabilidad no despreciable de que el mundo esté llegando a un punto de inflexión que conducirá a ajustes abruptos si no se toman medidas colectivas para reducir la incertidumbre. No hay lugar para un error de cálculo. La economía china enfrenta dificultades debido al endurecimiento de las políticas de un estado aún más controlador y la guerra comercial con los Estados Unidos; Reino Unido vive un futuro incierto junto a la Unión Europea ya que aún no sabemos si seguirá formando parte de la unión o no; India y Pakistán -dos superpotencias nucleares- se están calentando para reavivar su rivalidad; Estados Unidos está viviendo un período peculiar de nacionalismo y política agitada con un presidente flamígero debilitado.

Aunque los mercados financieros son en general más fuertes y se adaptan mejor al procesamiento de la incertidumbre, debemos ser conscientes de la economía mundial, ya que sus principios fundamentales están cambiando y el mundo experimenta una reversión en diferentes campos. Existe una tendencia creciente a recortar el libre mercado y el comercio mundial, ya que se les culpa del aumento de la desigualdad; se están adoptando políticas fiscales y comerciales poco ortodoxas como en el caso de Estados Unidos; y la democracia liberal está perdiendo terreno constantemente. Así, estamos llegando a aguas desconocidas -o al menos no vistas en los últimos 30 años-. Incertidumbre lo es.